")

DDV zakonodaja za spletne trgovine – spremembe po 1. juliju 2021

Za spletno prodajo blaga na daljavo in e-storitve bodo od 1. julija 2021 veljala nekatera nova pravila. Sprememba se nanaša predvsem na tista podjetja, ki preko spleta prodajajo storitve in/ali blago in v enem koledarskem letu pri prodaji blaga in storitev v vse države članice EU skupaj presežejo mejno vrednost 10.000 evrov.

Kakšne so pomembne novosti?

Enotni prag letnega prometa za vse države EU

Sprememba torej pomembno vpliva na vsa podjetja, ki presežejo prag za obvezno identifikacijo prodaje blaga na daljavo v EU končnim potrošnikom. Pragi bodo ukinjeni, določen pa bo nov enotni prag 10.000 EUR prometa za celoten EU, ki bo obsegal tako dobavo blaga kot (e-)storitve.

Uvedba sistema VEM

Če bodo zavezanci prag presegli, bodo lahko DDV namembne države plačevali z redno identifikacijo za DDV ali v sistemu »vse na enem mestu« (VEM). Če podjetje v drugi državi EU še ni identificirano za namen DDV, ker ni preseglo trenutno veljavne mejne vrednosti 35.000 EUR, naj bo pozorno, saj znaša nova mejna vrednost za prodajo blaga na daljavo 10.000 EUR za vse države EU skupaj.

Ukinjena oprostitev uvoznega DDV-ja za manjše pošiljke

Novost bo tudi uvedba sistema »Uvozni VEM«, ki bo omogočal, da bodo zavezanci, ki blago v vrednosti do 150 EUR prodajajo na daljavo končnim potrošnikom v EU, blago pa je kupcem dobavljeno neposredno iz tretje države, obračunali DDV namembne države po sistemu »Uvozni VEM«, v tem primeru pa bo uvoz oproščen DDV-ja. Oprostitev uvoznega DDV-ja za pošiljke do 22 EUR bo ukinjena.

Vir: revija SIRIUS 5/20 – Davek na dodano vrednost pri spletni prodaji od 2021

Primer v praksi

Dobave do 1. 7. 2021

- Prodaja končnim kupcem znotraj EU s slovensko DDV številko do MEJNIH ZNESKOV posameznih držav članic.

- Ko se je meja presegla, se je za vsako prodajo obračunal lokalni DDV.

- Registrirati se je bilo treba v državi članici.

Dobave po 1. 7. 2021

- Prodaja končnim kupcem znotraj EU s slovenskim DDV velja do praga v višini 10.000,00 EUR, ki je mejni znesek za prodaje v vse države članice (ne le za eno državo).

- Meja 10.000,00 EUR se gleda za obdobje enega koledarskega leta.

- Ob preseženi meja velja prijava v VEM sistem (ni obvezna). Ni podvajanja: ali se podjetje registrira v državi članici ali uporabi sistem VEM (2 leti).

- Spremembe veljajo le za prodajo B2C.

- Mali davčni zavezanci ne morejo vstopiti v sistem VEM.

- V to posebno ureditev in sistem VEM se davčni zavezanec lahko vključi tudi, če ne presega praga 10.000 evrov, pri čemer pa jo mora uporabljati dve koledarski leti.

Povezana zakonodaja na enem mestu

- Zakon o DDV (UL RS, št. 117/06 … 72/19; ZDDV-1)

https://www.uradni-list.si/glasilo-uradni-list-rs/vsebina/2006-01-5012/zakon-o-davku-na-dodano-vrednost-zddv-1 - Pravilnik o izvajanju zakona o DDV (UL RS, ŠT. 141/06…77/19; P-ZDDV-1)

https://www.uradni-list.si/glasilo-uradni-list-rs/vsebina/2006-01-6170?sop=2006-01-6170 - PRAVILNIK o obveznostih glede davka na dodano vrednost v zvezi z direktivami Sveta (EU), ki veljajo za opravljanje storitev in prodajo blaga na daljavo

https://e-uprava.gov.si/drzava-in-druzba/e-demokracija/predlogi-predpisov/predlog-predpisa.html?id=12919 - DIREKTIVA SVETA 2006/112/ES z dne 28. 2006 o skupnem sistemu DDV (UL EU, št. L 347 z dne 11. 12. 2006 … L 419 z dne 11. 12. 2020; direktiva)

https://eur-lex.europa.eu/legal-content/SL/TXT/?qid=1522853383585&uri=CELEX%3A02006L0112-20190116 - Izvedbena uredba sveta (EU) št. 282/2011 z dne 15.3.2011 o določitvi izvedbenih ukrepov za Direktivo 2006/112/ES o skupnem sistemu DDV (UL EU, št. L 77 z dne 23. 2011 … L 313 z dne 4. 12. 19; uredba), ki se neposredno uporablja v vseh državah članicah EU:

- Izvedbena uredba sveta (EU) št. 282/2011: https://eur-lex.europa.eu/legal-content/SL/TXT/PDF/?uri=CELEX:32011R0282&from=PL

- Direktiva 20016/112/ES: https://eur-lex.europa.eu/legal-content/SL/TXT/PDF/?uri=CELEX:32006L0112&from=MT

Ključne spremembe/izboljšave v PANTHEON‑u

- Dodan preklopnik »Prodaja blaga na daljavo« omogoča evidentiranje tuje davčne stopnje v Knjigi izdanih računov (stolpec 12) in v Obračunu DDV (polje 13).

- V Pogodbenem ceniku je dodano polje z davčno stopnjo za lažji vnos izdanih računov.

- Nov zavihek »Prodaja na daljavo« v Obračunu DDV, ki zajema nov obračun: Obračun DDV v EU sistemu OSS.

Najpogostejša vprašanja in odgovori

1. Ali zaradi prodaje blaga na daljavo obstaja kreiranje novih vrst dokumentov v PANTHEON‑u?

Vrste dokumentov se lahko kreira poljubno. Priporočamo, da si morda uredite kreiranje vrst dokumentov glede na državo, npr. 3CZ, 3HR itd.

2. Valuta računa – ali morajo biti vsi računi izdani v tuji valuti ali so lahko tudi v evrih?

Po sedanjih izkušnjah z uporabniki je tako, da se vsi računi kreirajo v valuti države, v kateri se je presegel prag.

Več informacij boste verjetno dobili na FURS‑u ali pa v samem Pravilniku o obveznostih glede davka na dodano vrednost v zvezi z direktivami Sveta (EU), ki veljajo za opravljanje storitev in prodajo blaga na daljavo.

3. Kako bo program prepoznal, ali gre za blago ali storitev glede na to, da je v Šifrantu tarifnih številk (DDV stopnjah) npr. IT?

Program prepozna DDV (torej, ali gre za storitev ali blago) glede na kombinacijo vrste identa, tarifne številke in načina nabave/prodaje. Na primer:

Uvoz EU: način nabave + vrsta identa (700 ali 200)

Izvoz EU: način prodaje + vrsta identa (700 ali 200) + tarifna številka

Izvoz: način prodaje + vrsta identa (700 ali 200) + tarifna številka

4. Ali meja 10.000 EUR za prodajo v EU velja zgolj za končne kupce (nezavezance za DDV)? Ali za prodajo DDV zavezancem v EU ostaja enako? Ali je treba ločiti tudi prodajo na daljavo in poročati drugače? Ali pri uvoz iz EU in tretjih držav vse ostaja enako?

Meja 10.000 EUR je samo za prodajo B2C (angl. Bussines to customer), torej samo končnim kupcem v članicah EU. Prodaja davčnim zavezancem (B2B) ostaja nespremenjena in ta prag ne velja za tovrstno prodajo.

Prodaja blaga se poroča posebej v Obračunu DDV v stolpcu 13.

V PANTHEON‑u je treba vnesti novo tarifno številko v Šifrantu tarifnih številk z davkom države, v katero prodajate, in označiti, da gre za prodajo blaga na daljavo. Glede na tarifno številko potem program evidentira vrednost v polje 13 v Obračunu DDV.

Če se vključite v sistem VEM, potem ste dolžni tudi poročati preko novega Obračuna – Obračun DDV v EU sistemu OSS.

Pri uvozu iz EU ni sprememb, pri uvozu iz tretjih držav pa so spremembe glede pošiljk majhnih vrednosti (do 22 EUR).

Več informacij boste dobili na FURS‑u ali v samem Pravilniku o obveznostih glede davka na dodano vrednost v zvezi z direktivami Sveta (EU), ki veljajo za opravljanje storitev in prodajo blaga na daljavo.

5. Ali deluje prodaja blaga v EU na blagajnah, recimo 320?

Po naših informacijah prodaja blaga na daljavo preko blagajne žal ni mogoča kljub temu, da se lahko na blagajni izbere tuja davčna stopnja. Razlog je v davčnem potrjevanju – v Sloveniji se lahko fiskalizirajo samo računi, ki so izdani s slovenskim davkom. Po preseženem pragu 10.000,00 EUR pa začnejo veljati pravila tujih držav in slovenska fiskalizacija potem ne deluje več.

Več o tem lahko preberete v spletnem dokumentu Finančne uprave Republike Slovenije (FURS) »Davčno potrjevanje računov« in v EU dokumentu Direktiva Sveta 2006/112/ES (člen 219a).

6. Ali se v obrazcu DDV-O poroča prodaja na daljavo mesečno ali samo kvartalno?

Če ste mesečni zavezanec za DDV, se v obrazcu DDV-O prodaja blaga poroča mesečno, in sicer v polje 13. Novi obračun, Obračun DDV v EU sistemu OSS, pa se poroča kvartalno. Potem je izvedena kontrola ujemanja neto vrednosti iz Obrazca DDV v polju 13 (trije obračuni skupaj) s podatki o neto vrednosti v obrazcu Obračun DDV v EU sistemu.

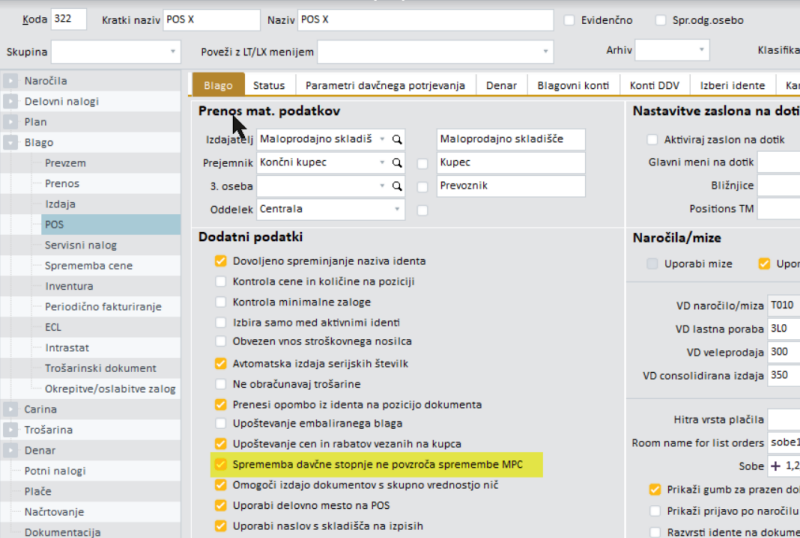

7. Kako je z maloprodajno ceno (MPC) na spletni strani – ali pomeni, da bodo izdelki glede na različne DDV stopnje naprodaj po različnih cenah?

V PANTHEON-u bomo za ta del pripravili izboljšavo, tako da se MPC ne bo spreminjala, ne glede na spremembo davka.

V POS dokumentih sicer takšna nastavitev že obstaja, vendar smo ugotovili, da se POS dokumenti ne bodo uporabljali za tovrstno prodajo blaga na daljavo.

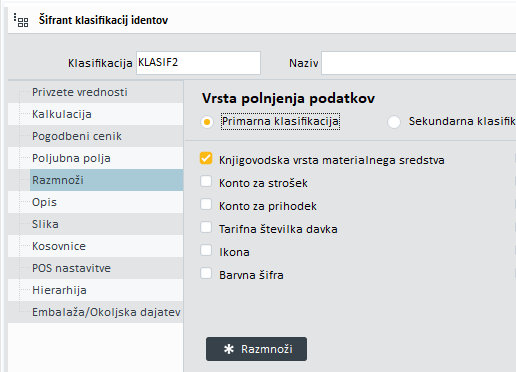

8. Kako se razmnoži nove vrste identov na več 100 identov?

Za razmnoževanje novih vrst identov obstaja več možnosti:

- Šifrant identov izvozimo v Excel, kjer uredimo popravek in šifrant znova uvozimo samo za popravljene idente.

- Če se uporablja klasifikacija identov, se lahko za popravke uporabi spremembe v klasifikacijah.

Če imate predloge za dodatne izboljšave, vas prosimo, da jih naslovite na pomoc@datalab.si .